期权的跨式策略是什么

跨式策略的构建方法是买入两份具有相同到期日、相同行权价的认购 期 权 及认沽 期 权 ,当股价大幅上涨时,认购期权可获利,认沽期权处于虚值状态;当股价大幅下跌时,认沽期权可获利,认购期权处于虚值状态;当股价的波动幅度超过构建成本时,该策略就能获利。

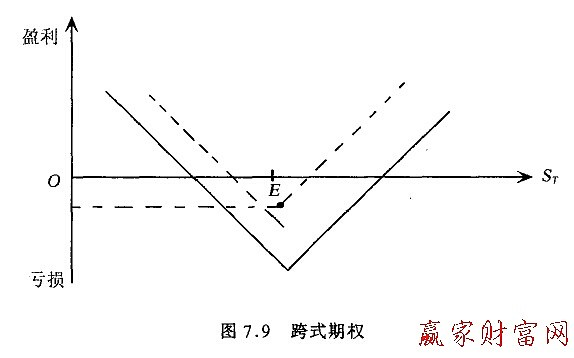

跨式期权(Straddle)策略是组合期权中最为被普遍使用的方法。同时买人具有相同执行价格、相同到期日、同种股票的看涨期权和看跌期权就可以构造该策略,其损益状态如图7.9所示。执行价格用E来表示。如果在个股期权到期日,股票价格和执行价格几乎相同,跨式期权产生损失是不可避免的。但如果股票价格在任何方向上都有很大偏移时,就会有大最的利润。表7.2计算了该期权策略的损益.

港股交易规则中,当投资者预期股价有重大变动,却不知道他朝哪方面变动,那么就用跨式期权策略。如果某公司将被兼并收购时,进行该公司股票跨式期权策略操作似乎是很自然的事。如果兼并收购成功,可以预计股价会急剧上升。反之,可以预计股价会急剧下降。但在实践中,投资者还要考虑到,当预计股票价格会剧烈跳跃变化时,该股票的期权费会远远高于预期价格变化很小的同类股票的期权价格。

我们称图7.9中的跨式期权为底部跨式期权(Bottom Strad-die)或买人跨式期权(Straddle Purchase)。顶部跨式期权(TopStraddle)或卖出跨式期权(Straddle Write)的情况正好相反,即同时出售具有相同执行价格和相同到期日的看涨期权和看跌期权。这是一个高风险策略。如果在到期日股票价格接近执行价格,会产生大量利润。然而一旦股票在任何方向上有重大变动,其损失是无限的